證券時報網

張一帆

2025-03-14 22:11

證券時報記者 吳瞬

近年來,隨著互聯網金融的快速發展,網絡貸款成為許多人解決資金需求的便捷途徑。然而,在便利的背后,高利率、隱形費用和各種“套路”問題日益凸顯,給消費者帶來沉重的經濟負擔和風險。

近日,證券時報記者深入走訪網貸逾期群體,并對當前網貸行業生態進行了調查。調查發現,網貸行業雖然經歷了多輪嚴監管,但業內仍存在諸多隱蔽的“套路”,尤其是在逾期催收環節,暴力催收、騷擾電話屢禁不止。

更值得注意的是,在當前的互聯網生態中,網貸廣告幾乎無孔不入。這些廣告大多以低門檻、快速放款為噱頭,誘導消費者盲目借貸,泛濫的廣告宣傳進一步加劇了網貸亂象的蔓延。如何規范網貸行業、保護消費者權益,亟待解決。

無孔不入的網貸廣告

“最高可借20萬”“零抵押”“最快一分鐘到賬”“不查信用分”“低利息”……隨手打開一個短視頻,類似的話術經由一個個看似和藹可親的人講述出來,對部分急需資金的人而言,實難抵擋誘惑。

而這種廣告在當前的互聯網平臺上幾乎是無處不在。不少APP開屏廣告是網貸鏈接,短視頻上不斷有網貸廣告推送,不少視頻節目和網紅自拍視頻中也植入了網貸廣告,甚至有人吐槽,點個外賣居然一不小心都用上了網貸。

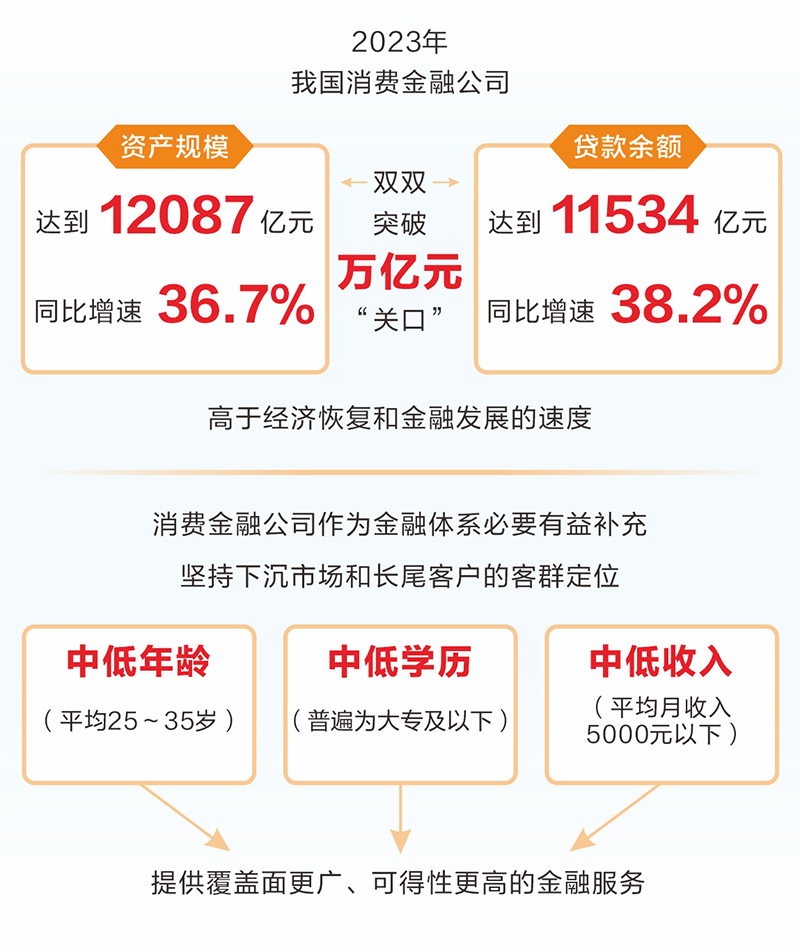

網貸平臺的客戶,主要為傳統金融機構難以覆蓋的中低收入長尾客群,他們通常因收入不穩定或信用記錄不足等原因,無法得到銀行等傳統金融機構的信貸支持。

近日,記者進入了一個數百人的“網貸逾期交流群”,短短一天內,群內就產生了數千條的交流記錄。這些成員大多網貸已逾期,逾期時長從幾天到數年,貸款金額從數千元到數十萬元。

記者了解到,許多人的網貸之路始于超前消費——為了買手機、滿足娛樂需求等,他們輕率地踏出了網貸第一步。然而,這些用戶普遍反映,網貸平臺在廣告中大肆宣揚“秒到賬”“僅需身份證”“低利息”,卻刻意隱瞞了實際利率和還款風險。例如,廣告稱年化利率7.2%起,有的甚至3.6%起,但幾乎沒人能用這種低利率貸到款,大部分人點擊鏈接后才發現,實際利率高達20%,甚至更高。

借款人往往在未充分了解條款的情況下沖動借貸,最終因還款壓力過大而逾期。一位用戶就坦言:“我借網貸時,剛剛畢業,對20%以上的利率根本沒有概念,后來越借越多,直到每個月的工資完全沒法覆蓋還款。”

除了個人消費支出,也有不少人因做生意、投資而去網貸。

“去年10月份,我在網上看到擺地攤賺錢的廣告視頻,宣稱一天能賺別人幾個月的錢,我被這些內容吸引,借了3萬元去投資,結果現在負債累累。”網貸逾期用戶小劉(化名)表示,他當時花1萬元學技術,1萬元買設備,但生意遠不如預期,最后堅持不下去,設備處理僅獲得幾百塊錢。

從逾期用戶涉及的平臺來看,可謂是五花八門,既有互聯網大廠旗下的互聯網金融平臺,也有獨立互金平臺,還有持牌消費金融公司。

西南證券統計數據顯示,以某消金公司披露的產品信息為例,截至2023年末,公司信貸產品年化利率主要集中在7.20%—23.76%區間內,符合貸款利率上限的監管要求,但進一步分析其貸款投放的年化利率分布可以發現,年化利率水平在15%—20%和20%及以上的貸款占比超八成。這一數據表明,盡管利率水平在監管范圍內,但高利率貸款仍占據主導地位,凸顯了消費者在實際借貸過程中擁有很高的資金成本。

無處不在的高息陷阱

網絡貸款以門檻低、放款快、無抵押等特點吸引了一大批年輕用戶,但這些用戶在享受高效快捷借貸的同時,也面臨著信息泄露、過度借貸、暴力催收等風險,嚴重的可能落入不法分子“洗錢”騙局。

在貸款前,網貸平臺常常以“低利息”為噱頭吸引用戶,但實際上,很多網貸平臺還加收手續費、服務費,疊加超高的利息,網貸的成本高得驚人。部分網貸APP在注冊時,還要求用戶授予通訊錄、定位、相冊、麥克風、通話記錄等敏感權限,否則無法借款。

針對一些信用等級較差無法正常網貸的用戶,有的網貸平臺線下業務人員還提供了一系列的“幫扶手段”,同時收取高昂的服務費和手續費。

網貸用戶小李(化名)展示了一份由第三方助貸機構提供的貸款服務方案。根據該方案,在獲得貸款后,用戶需要支付“貸款額度的15%+299元”作為服務費。即貸款1萬元,到手只有8201元。這表明僅在貸前環節,就已被收取了約18%的費用,再加上后續約20%的年化利率,綜合借貸成本已高達38%,遠遠超過監管標準。

值得注意的是,在貸后環節,用戶正常還款尚且無事,而一旦逾期,便會面臨一系列嚴重后果——相關平臺委托的催收人員會使用短信轟炸、電話轟炸、爆通訊錄、威脅起訴等各種手段恐嚇。

很多人將爆通訊錄視為“社會性死亡”。在前述的交流群中,不少成員展示了各種平臺催收人員發來的恐嚇短信,并焦急地詢問該如何應對。

更有甚者,催收人員會直接打電話和騷擾用戶所在公司。逾期用戶小黃(化名)表示,她有借款逾期,遭到了暴力催收。“這是我第二份工作,我沒填公司的任何信息,但還是被暴力催收了。我們公司是一家培訓機構,他們在公司的各個平臺發表評論,打電話轟炸前臺,沒停過,影響了孩子上課。”

催收行為導致小黃被公司解除勞動合同。小黃提供的解除勞動合同書顯示,公司認為小黃存在“因個人私事嚴重干擾公司正常業務開展,并對公司造成負面影響,導致客戶流失,直接造成公司經濟損失”。

雖然被解除勞動合同,但小黃得不到任何賠償。公司在解除勞動合同書中指出:“因本次解除系因員工過失導致,依據《勞動合同法》,公司無需支付經濟補償。”

而在一些網上投訴平臺,有關催收的投訴多達100多萬條。

無可奈何的逾期催收

翻看網貸整個產業鏈條,各個環節都存在著巨大的利益。平安證券此前整理了一份消費金融產業鏈格局圖,在這張圖中,參與主體包括商業銀行、消費金融公司、互聯網金融平臺,以及征信機構、催收機構和不良資產接收方等。

除了以上參與主體,短視頻等社交平臺、應用市場廣告、APP內嵌廣告等也通過網貸廣告實現了巨額的流量變現。

西南證券的一份研報顯示,從部分消費金融公司合作的催收機構數量來看,大部分消金公司合作催收機構的數量超過10家,有4家超過20家。

在逾期用戶越來越多的情況下,還誕生了“反催收”產業鏈。記者了解到,這些“反催收”多以律師或中介的身份廣泛招攬客戶,聲稱可以幫助用戶“延期還款”“減免利息和罰息”,甚至還可以幫助客戶進行電話托管,幫助客戶應對催收,每月收費500元左右。

一位接近互聯網金融平臺的人士表示:“隨著監管越來越嚴格,互聯網金融公司經營越來越合規,利率壓降到24%以下,風控不斷改進,但客觀而言,貸款利率還是太高。”

而從一些已在海外上市的互聯網金融平臺來看,經營利潤也極為可觀。2024年三季報顯示,奇富科技凈利潤約為18億元,信也科技為6.24億元,樂信凈利潤為3.10億元。

值得注意的是,國家針對網貸行業出臺了一系列的監管政策。尤其是2020年起,監管部門進一步從政策層面加大對非持牌機構的經營限制,持續推動行業樹立“持牌經營、分業監管”原則,促進消費金融業務向持牌金融機構集中。2021年2月頒布的《關于進一步規范商業銀行互聯網貸款業務的通知》規定,商業銀行與合作機構共同出資發放互聯網貸款的,應嚴格落實出資比例區間管理要求,單筆貸款中合作方出資比例不得低于30%。2025年1月頒布的《小額貸款公司監督管理暫行辦法》則進一步降低網絡小貸公司的單戶放貸規模金額。

針對催收問題,監管部門在多個規定中均對催收行為作出了限制。如《消費金融公司管理辦法》規定,不得采用暴力、威脅、恐嚇、騷擾等不正當手段進行催收,不得對與債務無關的第三人進行催收;《小額貸款公司監督管理暫行辦法》要求,不得采取暴力、威脅、侮辱、誹謗、恐嚇、跟蹤、騷擾、誤導、欺騙等手段實施催收,不得委托有違法違規催收記錄的機構進行貸款催收等。

但是,對于被催收的逾期用戶而言,他們想投訴和維權也極為艱難。一是催收人員一般不會表明自己的身份;二是他們打電話使用不同號碼,甚至用虛擬號碼,取證極為困難。既難追溯責任主體,也難以收集有效證據,削弱了他們的維權能力。

監管部門也一直在反復提醒廣大金融消費者理性辦理互聯網貸款。尤其是要警惕誘導性營銷宣傳,理性評估借款需求。貸款平臺常通過誘人的廣告詞和促銷活動吸引消費者,如“秒批”“零門檻”“低利率”等,消費者應保持理性,切勿被一時的便利或優惠所迷惑。在決定借款前,應認真評估自己的還款能力和借款需求,充分考慮個人的收入、固定支出以及未來可能的收入變化,確保貸款用途合理且有能力按時還款,避免因沖動借貸而陷入財務困境。

此外,消費者在遭遇互聯網貸款糾紛或自身合法權益受到侵害時,應保持冷靜,及時收集并保存相關證據,如貸款合同、交易記錄、聊天記錄等,向監管部門投訴舉報或公安部門報案以減少損失。

分析人士指出,互聯網金融作為新興領域,尤其是隨著人工智能的高速發展,監管面臨著眾多此前未曾解決、未曾遇到的難題,中國金融科技應用整體上在法律規范和風險監管等方面是“摸著石頭過河”。為了應對這些新問題,監管層也在不斷“出招”。如針對催收領域的一些亂象,監管層正在積極作為。

3月13日,中國互聯網金融協會宣布,近日國家標準《互聯網金融 個人網絡消費信貸 貸后催收風控指引》已發布,這是我國首個聚焦貸后催收業務的國家級規范,其發布實施有效填補了貸后催收環節長期存在的規范空白,為加強行業自律管理、提升從業機構合規管理水平、識別暴力催收等違法違規行為提供了權威依據,是貸后催收行業邁向規范健康發展的關鍵一步。

指引提出一系列重要表述,如金融機構和第三方催收機構應只向債務人催收,不應向聯系人催收;金融機構應切實履行貸后催收風險控制主體責任,不斷加強本機構催收能力建設,審慎實施外包等。這對化解當前催收行業中的一些亂象有著極為重要的意義。