證券時報網

曹晨

2025-03-20 21:53

隨著權益市場自去年9月以來整體呈現回暖走勢,可轉債市場迎來了一波“強贖潮”,導致市場存量規模迅速下降。

證券時報記者根據Wind數據統計,截至3月19日,存量可轉債的未轉股余額約為6920億元,與2023年底超過8700億元的規模相比,短短一年多時間,可轉債規模下降近2000億元。值得一提的是,目前市場還有22只可轉債因強贖或到期,將陸續迎來贖回登記日,可轉債新券供給不足的背景下,可轉債市場的規模將進一步壓縮。

業內人士向證券時報記者表示,可轉債市場存量規模收縮,除了一級市場轉債審核流程放緩的原因外,上市公司轉債發行意愿也存在下降的情況。在目前低利率市場環境下,可轉債的融資成本優勢有所減弱,上市公司發行可轉債的意愿下降。

存量規模降至7000億元以下

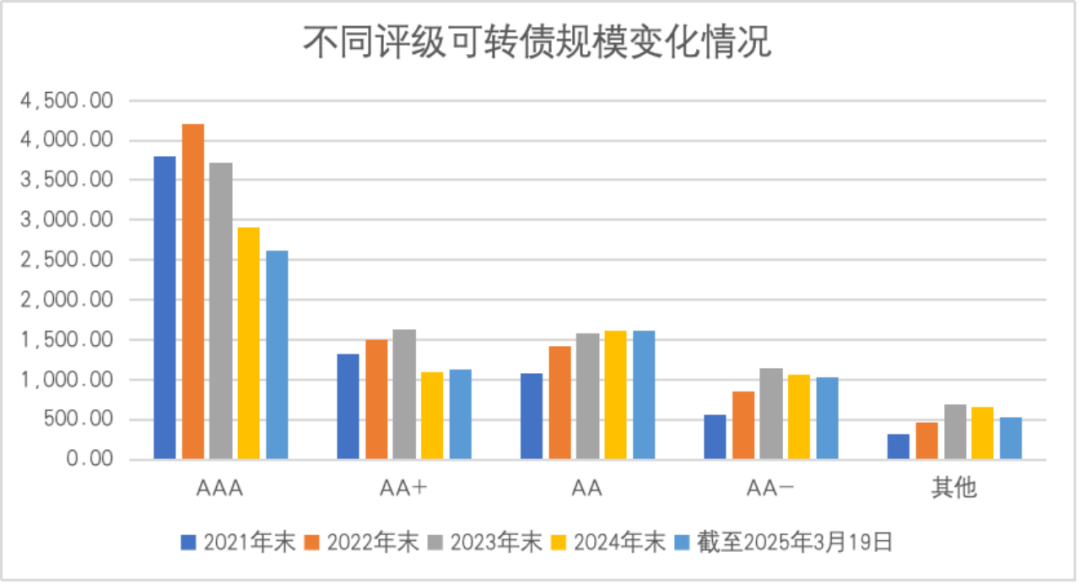

Wind數據顯示,截至3月19日,剔除已進入轉股最后階段的可轉債,目前存續的可轉債有495只,該部分可轉債的未轉股余額為6920.34億元,與2023年末8753.38億元規模相比,縮減了1833.04億元。

具體來看,近年來,AAA級可轉債規模收縮更為明顯。Wind數據顯示,截至3月19日,AAA級可轉債的未轉股余額為2623.22億元,而2023年末的規模達到3714.51億元,短短不到一年半時間,AAA級可轉債的規模縮減了1091.29億元。AA+級可轉債收縮也比較明顯,截至3月19日的未轉股余額為1130.31億元,較2023年末減少了503.74億元。

AAA級和AA+級可轉債收縮,與近期部分優質轉債強贖或到期有關。據Wind數據,今年以來,已從交易所摘牌的可轉債有23只,其中,蘇行轉債、中信轉債、大秦轉債、成銀轉債等均為AAA級轉債,拓普轉債、貴廣轉債、利德轉債為AA+級轉債。值得一提的是,在今年退出的可轉債中,中信轉債的發行規模為400億元,大秦轉債發行規模320億元,成銀轉債的發行規模為80億元,蘇行轉債的發行規模為50億元。

此外,還有斯萊轉債、精測轉轉、雅創轉債、北方轉債、核建轉債等22只可轉債因強贖或到期,將陸續被上市公司贖回。其中,核建轉債為上述可轉債中唯一一只AAA級轉債,該轉債的發行規模為29.96億元,截至目前的未轉股余額為29.94億元。

批量可轉債因觸發提前贖回條款或到期被贖回,但可轉債新券的供應不足。Wind數據顯示,截至3月30日,以發行公告日統計,今年以來發行了7只可轉債,發行規模為107.30億元。其中,億緯轉債公告的發行規模最大,公司計劃發行50億元可轉債,募集資金將用于實施“23GWh圓柱磷酸鐵鋰儲能動力電池項目”和“21GWh大圓柱乘用車動力電池項目”。

對于轉債存量規模持續減少的原因,天風固收團隊指出,除了客觀上一級市場轉債審核流程偏緩以外,上市公司轉債發行意愿可能存在一定程度下降,或是更值得思考的因素。

天風固收團隊表示,對于存量轉債發行人,不少公司或存在一定的“化債”意愿,其出發點包括:轉債每年帶來不小財務費用壓力,拖累凈利水平;再融資收緊的環境下,上市公司希望壓降財務杠桿,為未來融資留足空間;對中小規模央國企來說,轉債的財務費用也對市盈率、市凈率、EPS等指標的管理不利等。

轉債估值或將維持高位

存量轉債規模持續收縮,加上轉債新券供應加速不明顯,轉債市場自去年9月下旬以來走出了技術性牛市行情。3月18日,中證轉債指數盤中最高點攀升至438.92點,不僅刷新了本輪反彈高點,還刷新了2015年6月以來新高。

2024年上半年,由于轉債市場退市和違約事件頻出,機構對轉債的需求結構產生了較為深刻的變化。即機構離場增加,同時轉債ETF擴容;長久期轉債需求低迷,估值出現倒掛。

對此,天風固收團隊表示,需求結構的變化本質上來源于投資者對可轉債不確定性的風險厭惡,對債性的不確定性要求更高的風險溢價。2024年風險事件打破了轉債債底作為轉債估值下限的確定性,但中長期上市公司的信用風險很難定價,基于此,部分風險厭惡程度高的投資者的轉債直接投資意愿下降,部分弱資質、長久期轉債由于債性的不確定性估值難升。

今年以來,隨著轉債退市和違約風險階段性出清,疊加A股市場持續震蕩走強,轉債“稀缺性”價值吸引資金關注。優美利投資總經理賀金龍向證券時報記者表示,因強贖或到期退出帶來的轉債稀缺性對于市場供需關系而言,在固收類基金和理財產品發行量和保有量遞增的需求端現狀下,轉債市場有估值抬升和增量資金進場的必要性。

華輝創富投資總經理袁華明在證券時報記者采訪時表示,轉債規模收縮意味著供給減少,需求不變的話會推升轉債價格。當然轉債市場和轉債價格還會受到宏觀經濟、市場流動性、相關企業經營、投資者情緒和政策等方面的影響。

警惕短期波動風險

盡管目前轉債供需仍處于偏緊狀態,但由于目前中證轉債指數處于高位,轉債價格中位數在123元以上,轉債市場的短期波動風險值得警惕。

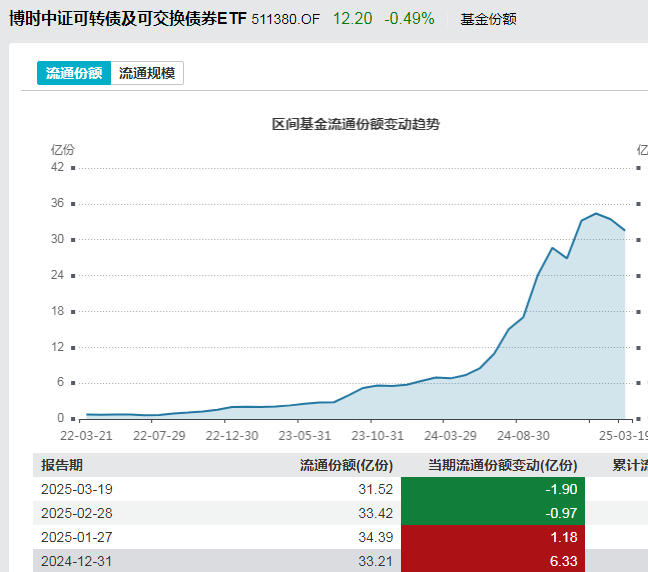

從跟蹤轉債市場的兩只可轉債ETF的持倉份額來看,部分投資者已陸續止盈,可轉債ETF的流通份額持續減少。Wind數據顯示,博時中證可轉債及可交換債券ETF今年2月的流通份額減少了0.97億份,3月內減少了1.90億份。

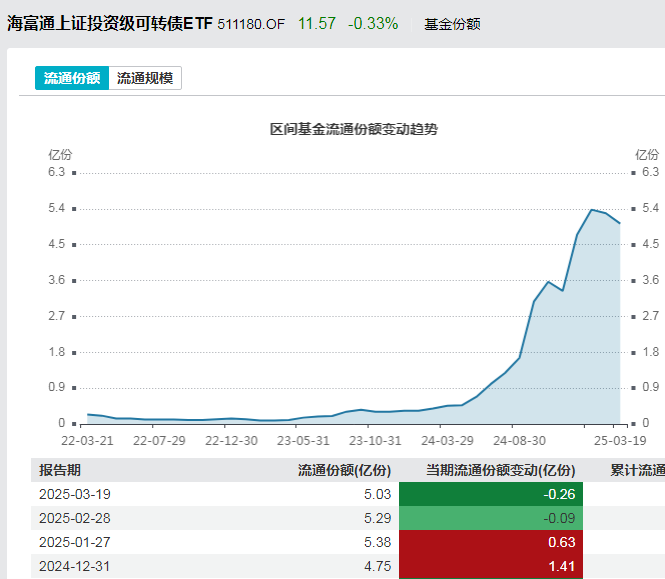

海富通上證投資級可轉債ETF今年2月的流通份額減少了0.09億份,3月內減少了0.26億份。

據華鑫證券研究,從2月機構持倉來看,險資、公募出現了較大規模的止盈,或有完成年度考核的因素,開始降低風險偏好。

華鑫證券表示,中長期由于純債利率較低且波動較大,疊加轉債稀缺屬性延續,固收+或仍將帶來資金增量。繼續關注保險、社保、年金等絕對收益投資者的轉債持倉情況,關注信用風險低、業績兌現良好的中高評級行業龍頭以及底倉配置品種或化債利好品種。

華泰證券指出,目前對轉債市場有利的是股市表現,預計短期正股仍對轉債提供正貢獻,但不利的是多數轉債已偏貴,而業績期又容易出現信用沖擊,目前的轉債估值易下難上。華泰證券建議,整體雖不急于下車,但要適度降低組合在高波動品種上的暴露,操作上繼續保持強交易思維,對高價高溢價轉債及時鎖定獲利、不過度戀戰,盡可能多布局優質新券。

校對:楊立林